A legislação societária brasileira estabelece o centro de poder da companhia com os acionistas (shareholder-centric).

Seu objetivo central é reduzir a assimetria de informações que separam o controlador do acionista minoritário – reequilibrando as forças dentro da corporação na busca do melhor interesse da empresa.

É sabido que não há governança corporativa sem a participação ativa dos principais interessados.

No Brasil, somente 2% (dois por centro) da população investe em nosso mercado de capitais, ao passo que nos Estados Unidos cerca de 65% da população é investidora na Bolsa de Valores.

Segundo a moderna teoria geral das empresas, a visão dos acionistas deve ter o propósito de gerar valor sustentável para a própria organização, para os demais integrantes do quadro societário, para o meio ambiente, para as partes interessadas e a para sociedade em geral, no curto, médio e longo prazos, através da tomada de decisões informadas e refletidas.

As empresas de capital aberto são conhecidas, no Mercado Americano, como “companhias públicas”, e captam a economia popular e, portanto, precisam corresponder, em termos de transparência e de boa gestão, à confiança da população. Neste particular, a atuação dos agentes internos de governança é fundamental para o fomento à especial disposição dos investidores na alocação de capital e no financiamento das empresas brasileiras.

Segundo a 6ª Edição do Código Brasileiro de Melhores Práticas de Governança Corporativa publicado pelo Instituto Brasileiro de Governança Corporativa:

“Na estrutura de governança corporativa, o sócio tem o compromisso de zelar pelo interesse da organização e deliberar acerca de pautas essenciais para o bom funcionamento e desempenho organizacional. Dentre suas atribuições, pode-se citar: indicar, eleger e destituir conselheiros de administração (e, dependendo do tipo de organização, diretores); aprovar a remuneração dos administradores (conselheiros e diretores); deliberar sobre as contas dos administradores, o relatório da administração, as demonstrações financeiras e as alterações no estatuto ou contrato social; além de alterar a própria estrutura acionária ou societária.”

Segundo a legislação societária brasileira, Lei 6.404/76, o acionista controlador, assim compreendido como aquela pessoa ou grupo de pessoas que têm vínculo comum de controle, por acordo ou sob controlador comum, sendo titular de direitos que lhe assegure a maioria de votos nas deliberações da assembleia geral e, neste sentido, tem o poder de eleger a maioria dos administradores da companhia, de dirigir as atividades sociais e orientar o funcionamento da empresa.

Também na forma da Lei das Sociedades Anônimas, o acionista controlador deve usar o seu poder de controle “com o fim de fazer a companhia realizar o seu objeto e cumprir sua função social, e tem deveres e responsabilidades para com os demais acionistas da empresa, os que nela trabalham e para com a comunidade em que atua, cujos direitos e interesses deve lealmente respeitar e atender” (LSA, art. 116, parágrafo único).

Em nosso país, ainda experimentamos um volume expressivo de concentração acionária nas companhias abertas e o ativismo societário ainda é uma prática bastante tímida, mas que tem demostrado vertente de crescimento, seja através da maior participação de fundos de investimentos, seja no fomento à maior profissionalismo da governança, através de aperfeiçoamentos regulatórios e melhores práticas de governança corporativa, na valorização da atuação dos acionistas minoritários ou na indicação, cada vez mais comum, de conselheiros independentes nas empresas listadas na Bolsa de Valores brasileira (B3).

É de se destacar, neste particular, a necessidade crescente de supervisão ativa dos acionistas (e demais investidores) quanto ao cumprimento das melhores práticas de governança corporativa, não só aquelas de observância impositiva oriundas das regulações vigentes, mas também daquelas que auxiliam aos administradores no exercício seu dever fiduciário na plenitude, atuando com o devido cuidado, com lealdade, com diligência, agindo, sempre, no melhor interesse da companhia e sem conflito de interesses.

No atual contexto de inovação, disrupção, fomento à diversidade e à sustentabilidade, o maior ativismo societário se mostra um caminho sem volta, pois uma verdadeira indústria se organiza em prol de todas as partes interessadas, nelas incluídas a figura dos acionistas minoritários e de sua influência na administração das empresas.

Na estrutura de governança corporativa das organizações, para que se materialize, em sua plenitude, o ativismo societário, é fundamental o exercício do direito de voto, pois o voto “é o instrumento de participação política pelo qual o sócio deve expressar o seu interesse social na organização, considerando os impactos de sua decisão sobre as partes interessadas, o meio ambiente e a sociedade em geral”.

Uma das premissas mais importantes do exercício do poder político das empresas é o respeito ao princípio da proporcionalidade entre poder econômico e poder político, ou seja, quanto maior for a representação do capital social sob a titularidade do acionista (ou sócio), maior será o seu poder de voto. E a essa proporcionalidade se soma a prática de ‘uma ação, um voto’, pois é ela que mais promove alinhamento e equilíbrio (princípio da equidade) de interesses de todos os sócios (acionistas) – direito de voto proporcional ao direito de propriedade.

Para uma maior consolidação do ativismo societário em terras tupiniquins são fundamentais que tanto a regulação quanto a fiscalização sejam exercidas com assertividade e de forma tempestiva.

Também se mostra indispensável que haja maior conscientização (letramento, empoderamento) de todos os stakeholders, contribuindo para uma ampliação na profissionalização dos agentes (acionistas, investidores, governo, regulador, órgãos de classe, associações…), fomentando regras e condições para redução e/ou extinção de assimetrias de informações, promovendo tratamento equitativo entre as partes interessadas, com salvaguardas que mitiguem ou compensem eventuais desalinhamentos de interesses, assegurando o que a melhor governança corporativa possa, efetivamente, ser uma indutora de valores e princípios éticos que contribua com a direção e monitoramento organizacional com vistas ao pleno atendimento do sucesso empresarial (seja no ambiente interno seja no ambiente externo), em prol da perenidade da empresa no longo prazo, de forma sustentável, integra, transparente, equitativa, responsável e com propósito cada vez mais claro e coerente.

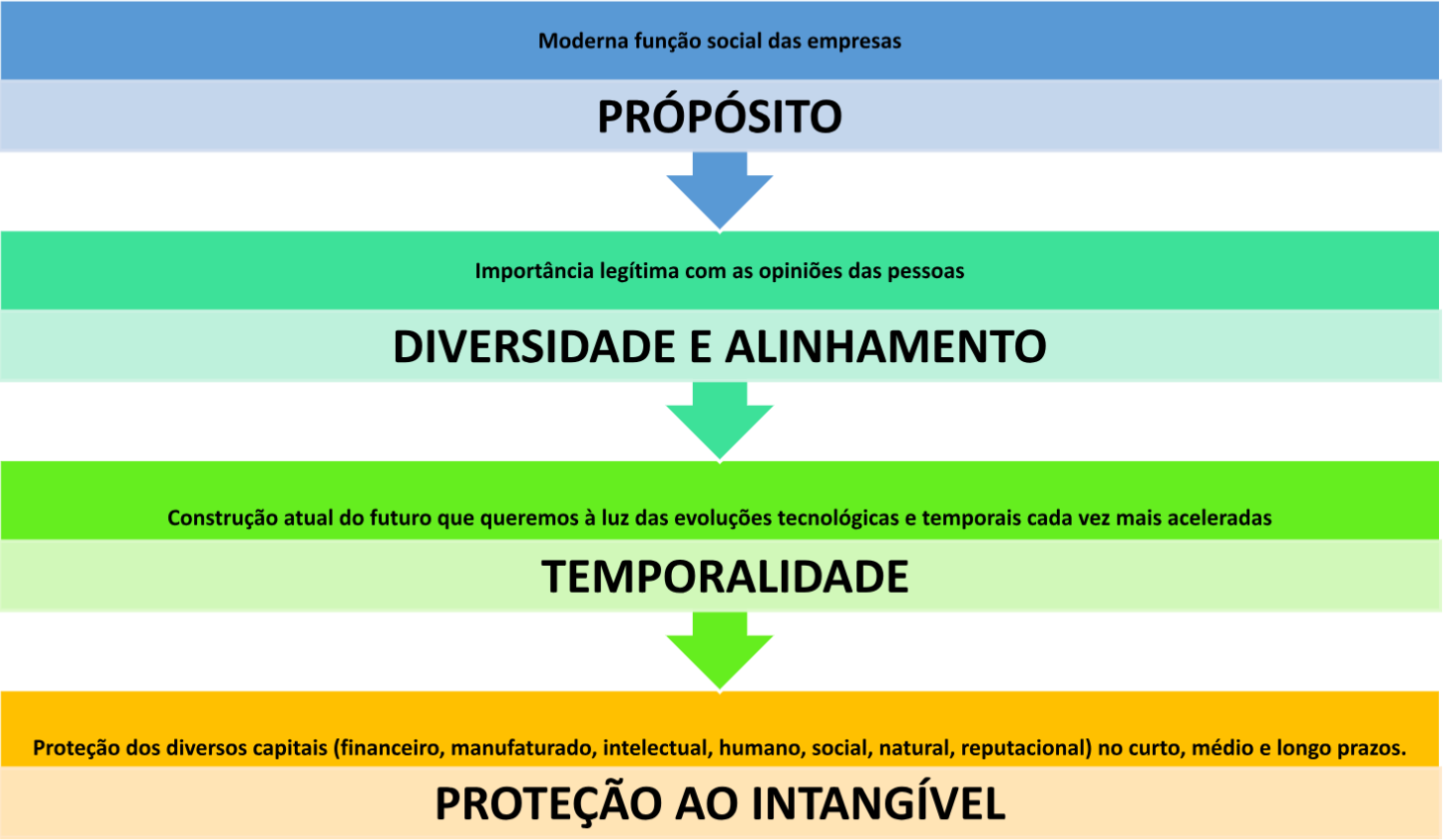

Parece simples, mas ainda é um desafio interessante que, em primeiro lugar nos exige grande reflexão: a) sobre a atual função social das empresas, b) sobre a importância legítima com as opiniões das pessoas (nelas incluídas os colaboradores, terceiros, clientes, lideranças, acionistas, investidores, governos, sociedade…), c) sobre a construção atual do futuro que queremos, d) sobre o bem-estar organizacional à luz das evoluções tecnológicas e temporais cada vez mais aceleradas e, finalmente, e) sobre proteção dos diversos capitais (financeiro, manufaturado, intelectual, humano, social, natural, reputacional) no curto, médio e longo prazos.

Figura 01 – Perenidade Organizacional – Desafios e Oportunidades. Elaborada pelo Autor.

Para que possamos promover a transformação com base na inteligência, o primeiro passo é entendermos que a construção de um futuro mais sustentável exige alterações inadiáveis em nosso jeito de produzir, consumir e viver. As mudanças que estão acontecendo, em nível nacional e global, nos convidam cada vez mais a tomar ações efetivas, concretas, responsáveis e estratégicas.

Todos devem estar preparados e qualificados, a despeito dos desafios enormes existentes em um cenário volátil, complexo e incerto, que nos exige atenção plena e priorização do tempo (ajuste fino entre o que é urgente agora e o que é vital para o futuro) para, de forma consistente, atender às necessidades de todas as partes interessadas.

E a governança corporativa é a maior aliada neste papel crucial de transição para alavancar recursos, colaborando e inovando as soluções de sustentabilidade em todos os setores

1 comentário em “Ativismo societário, relevância acionária e perenidade das organizações”

Parabens estimado Fabrini…excelente o artigo. abs